将来に向けた資産形成、できてますか?

「最近の物価高」や「老後2000万円問題」など、支出は増えていく一方で、ここ20年間賃金は上がっていない日本。

私たちが定年を迎える頃には年金制度は維持されているのかしら…?

家族が増えるにあたってお金が不安だな…

という不安を抱えている方も多いと思います。実際に自分もそうでした。

現在、資産形成のオススメ方法としては以下のような方法があります。

① 預貯金

➁ NISA(一般NISA、つみたてNISA)

③ iDeCo

みなさんが当たり前にされているであろう①の預貯金も、立派な資産運用です。しかし、銀行預金金利0.001%の低金利時代に” 預貯金だけ ”は逆にリスクかな、と思っています。今回の記事では、税金面でも有利な➁と③を行う前提としてお話します。

実際に資産形成をしていて感じるメリットは以下の3つです。

① 家計を見直すことで、限られた収入の中でやりくりする力がつく

➁ お金に関しての、将来の漠然とした不安が減る

③ ライフプランを考えるきっかけになる

実際に資産形成をしていて感じるのは、教員(公務員)は資産形成に有利だな、ということです。そして、少額でもスタートするべきだと思います。

今回はそう感じた教員(公務員)の資産形成に有利なポイントを3つにまとめたので、最後まで目を通していただけると嬉しいです。

〈 プロフィール 〉

- 小学校特別支援学級担任(中学校経験有)

- 教員6年目 20代

- 特別支援×業務効率化×資産形成で心・時間・お金にゆとりををモットーに配信中!

当ブログについてとプロフィールです↓

資産形成から見た教員(公務員)の有利ポイント【3選】

給与の安定感・将来の見通しがある

基本的に公務員の給与は、民間企業と均衡を保てるように設定されています。また、勤務年数などに応じて「級」と「号給」が反映され、給与が決まります。

自治体や各種手当にもよりますが、基本的に支給額は年齢万円だと思います。

支給額が25万円 そこから控除されて 手取り20万円弱 (あくまで目安です)

高くはないけど安定感がある。というのが、実際に働いている私の感想です。時給換算はしないでください(笑)

また、6月と12月にボーナス(年間4.45か月分)もあり、優遇されているな~と思います。時給換算はしないでください(笑)

「 給与に安定感・見通しがある ⇒ 資産形成のための資金確保がしやすい 」に繋がるので、ここは教員(公務員)のメリットだと思います。

社会的な信用があり、選択肢が多い

公務員は、前述したように給料が安定しており、先が見通せます。また、基本的にはクビなどはなく、身分が保証されています。

つまり、お金を貸す側としても安心してお金を貸せるわけです。

クレジットカードやローンの審査も、基本的には「職業」の欄で通ることがほとんどです。

この「 社会的な信頼 」がもたらす資産形成におけるメリットは お得な支払方法を選べることです。

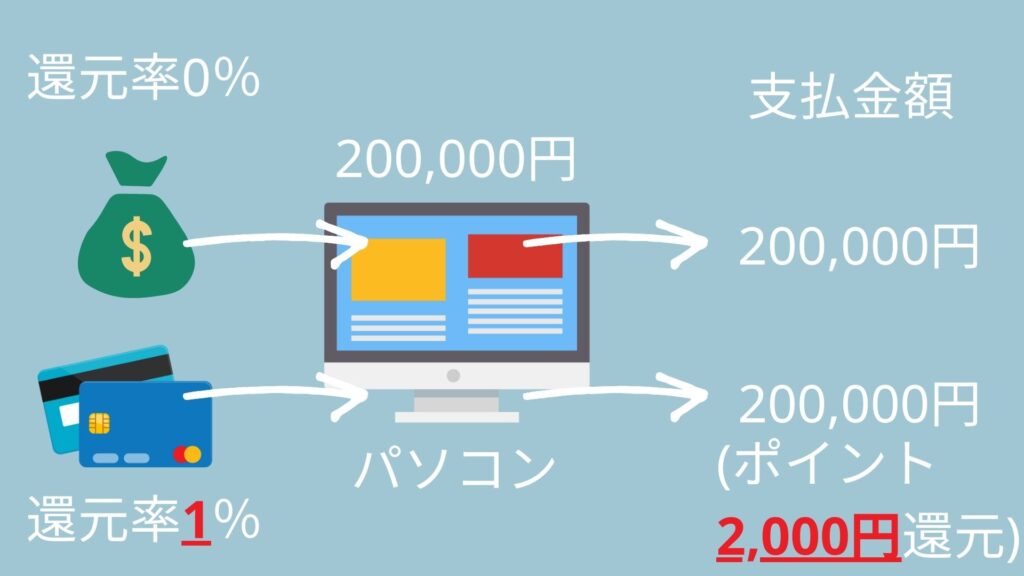

下の図のように、同じ買い物(200,000円のパソコン)であっても、現金だと還元率は0%なので、そのまま200,000円支払うことになります。

しかし、還元率1%のクレジットカードであれば、2000円の還元を受け取ることができます。

塵も積もれば山となる。年間・一生涯で考えると、この差は大きいです。

このように、お得な支払方法を選ぶ信用がある、というのは、教員(公務員)の大きなメリットだと思います。

また、次の項目で紹介する「手厚い福利厚生」の部分でも、組合の制度など、お得な支払方法に関わる部分を紹介させていただきます。

オススメのクレジットカードについての記事はこちら↓

手厚い福利厚生がある

基本的に、教員(公務員)は、一般企業よりも福利厚生が手厚いです。

具体的には、以下のような手当があります。(一部抜粋)

① 期末・勤勉手当(ボーナス)

➁ 扶養手当

③ 住居手当

④ 通勤手当

⑤ 地域手当

⑥ 特殊勤務手当

⑦ 管理職手当

⑧ へき地手当

~教員のみ~

⑨ 教員特殊業務手当(修学旅行や部活動業務など)

⑩ 教職員調整額(時間外勤務4%)

⑪ 義務教育等教員特別手当 など…

これだけでも、手当面では優遇されていることが分かります。特に、③住居手当に関しては、賃貸であれば月に25,000~28,000円(地域差あり)の補助が出るので、かなり大きい手当だな、と思います。

また、教員が加入している公立学校共済組合制度も充実しています。例えば、

〇 産休手当金 … 出産のために給与が減額された際に保証するための給付(産休中は基本的に給与・ボーナスも満額出ます)

〇 育児休業手当 … 180日までは標準報酬月額の67% それ以降は50%

〇 厚生年金制度 … 65歳以上で受け取れる年金(満額支払いの場合、令和4年度は年額777,800円)

〇 貸付制度 … 結婚、車の購入、葬儀などの際、低金利(1.32%)で200万円まで借りられる制度

などがあります。

基本的にお金を借りずに生活することが基本です。ただ、ライフイベントを考えると、自己資金だけではなかなか難しいこともあると思います。

その際、貸付制度に関しては、低金利・償還回数が多さ・繰り上げ償還も可能などを考えると、お金を借りる際の選択肢としてかなりおススメです。(住宅取得の際も借りられますが、金利的には高いので、銀行の住宅ローンがおすすめです)

せっかくある特権なので、手当や組合の制度などの福利厚生をうまく活用し、資産形成をしていきましょう!

教員こそ資産形成を!

いかがでしたでしょうか?少しでも教員(公務員)がもつ、資産形成のための武器を知っていただけたら嬉しいです。

ただ、資産形成でNISAやiDeCoを行う際、

① 余剰資金(すぐには使わないお金)で行うこと

➁ あくまで” 投資 ”なので資産の上げ下げがあること

の2点は心に留めておきましょう。資産形成のために現在の生活が困窮してしまっては本末転倒です。

ただでさえ、多忙でストレスが多い教員。せめて、金銭面がストレスにならないようにしていきたいものです。

今ある制度と教員(公務員)のメリットを最大限に活用し、プライベートや仕事に集中できる環境を作っていきましょう!

コメント